本文来自云锋金融

美东时间下午两点,备受瞩目的美联储四月议息会议决议发布会拉开了帷幕。 美联储维持政策利率不变,并重申了不遗余力支持经济的态度。 今年以来,为应对疫情、救助经济,美联储救助大礼包倾囊而出,花样翻新。 政策救助的另一面,是美联储像气球一样快速膨胀的资产负债表。截至2020年4月22日,美联储资产负债表规模已经达到了6.57万亿美元。 美联储曾经公布承诺购买的资产有哪些?已经实施了哪些?云锋金融带你分析美联储资产负债表的资产端明细来解答这些问题。

当美联储已经施行零利率,货币政策的关注点已经转移到了资产负债表的规模和构成。

过去的一个月,美联储出台的多种流动性和资产购买政策五花八门,其中一些主要提供流动性,救助流动性危机;另外一些则主要针对信贷危机,是流动性+信贷的救助。

- 1. 为机构提供流动性支持

美联储为存款机构、一级交易商、其他央行等提供流动性支持,来促使这些机构为市场注入流动性。

对存款机构,除了利用传统贴现窗口(Discount Window)、降低贴现利率之外,美联储建立了两个特殊工具。

一是为了缓解货币市场共同基金的赎回压力,美联储通过货币市场共同基金流动性融资工具(MMLF),并以借款人的基金资产作为抵押品向合资格存款机构提供流动性。

二是于4月9日建立薪资保护计划贷款支持工具(PPPLF),向存款机构提供信贷,并以薪资保护计划(PPP)贷款为抵押品,初定规模为3,500亿美元,且宣布会进一步扩大信贷规模。

对一级交易商,美联储还通过一级交易商信贷工具(PDCF)为其提供隔夜和 90天定期信贷支持,以OMO下的合资格抵押品、投资级公司债券、市政债券、抵押支持证券、资产支持证券和权益类证券作抵押。

对其他国家的央行,美联储还重建和扩展了国际掉期额度(Swap Lines)提供美元流动性,并建立针对外国和国际货币当局的临时回购协议安排(FIMA回购工具)支持美国国债市场平稳运转。

此外,美联储于3月23日重启了危机时期的定期资产支持证券贷款工具(TALF),为由某些贷款作为抵押的资产支持证券的持有人提供贷款,从而支持向家庭部门、消费者和小型企业的信贷。这些贷款包括学生贷款,汽车贷款,信用卡贷款和SBA担保的贷款。该工具规模为1,000亿美元,其购买对象具有信用风险,美联储也有损失吸收机制。

- 2. 直接进行资产购买

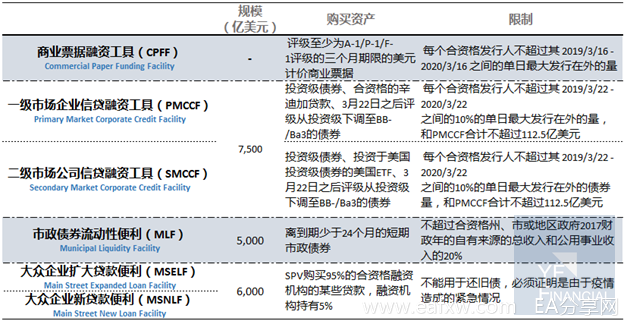

首先是传统的公开市场操作(OMO)规模大幅扩张。3月15日开始,美联储就宣布开展至少7000亿美元的资产购买计划,包括5000亿美元的国债和2000亿美元的机构抵押贷款支持证券(机构MBS),而短短7天之后,美联储又承诺将资产购买计划变为无限期,并囊括商业抵押贷款支持证券的购买。

其次是大量的创新资产购买。例如购买公司债的一级和二级市场企业信贷融资工具(PMCCF和 SMCCF)、购买市政债券的市政债券流动性便利(MLF),以及给企业直接提供贷款的大众企业贷款计划(MSBLP)。

涉及直接资产购买的信用扩张工具

这样看下来,按照美联储的承诺以及列明的刺激规模,美联储的资产负债表至少会扩大3万亿美元。

那么实际上,美联储到底做了多少?我们从美联储资产负债表的资产端明细来一探究竟。

美联储买了哪些资产?

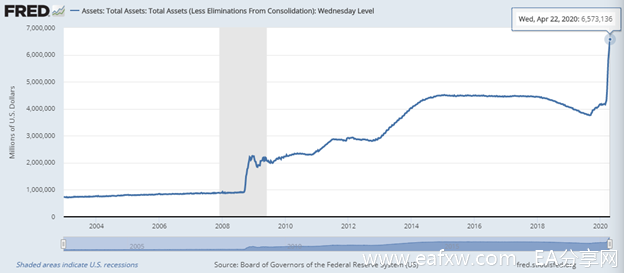

截至2020年4月22日,美联储资产负债表规模达到6.57万亿美元,相当于30%的美国GDP总量。从规模上,几乎比危机之后的顶点规模高50%。

美联储资产负债表规模(百万美元)

从美联储资产负债表的变化可以看到三个趋势:

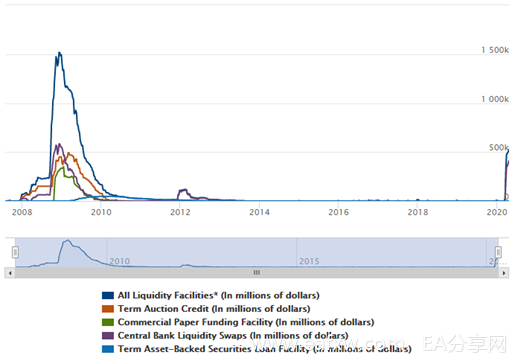

一是流动性工具规模相对不大,未来仍有空间。

从下图可见,流动性工具扩张的信贷远远小于全球金融危机的规模。一级交易商信贷工具(PDCF)、货币市场共同基金流动性融资工具(MMLF)、薪资保护计划贷款支持工具(PPPLF)和商业票据融资工具(CPFF)等,目前在资产负债表中落实的项目不过只有一项,规模只占3月11日以来增量2.3万亿的0.35%。而较具实质信贷提供意义的TALF,目前余额为零,还没有开始购买。

通过美联储流动性工具扩张的信贷(百万美元)

注释:图例中由上往下分别为深蓝-所有流动性工具,橙-定期拍卖信贷,绿-商业票据融资工具,紫-中央银行流动性掉期,浅蓝-定期资产支持证券贷款工具。其中所有流动性工具包括定期拍卖信贷、贴现窗口、资产支持商业票据货币市场共同基金流动性工具,定期资产支持证券贷款工具,商业票据融资工具,货币市场共同基金流动性工具和中央银行流动性互换。

二是资产购买主要涉及国债和MBS,尤其是国债购买。

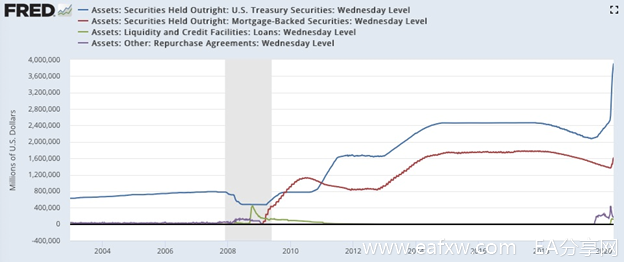

鉴于美联储自今年3月15日开始将利率降至零点并且走上了不惜一切展开救助的道路,我们对比2020年3月11日和最新公布的2020年4月22日这一个月以来美联储资产负债表资产端的分项变化。

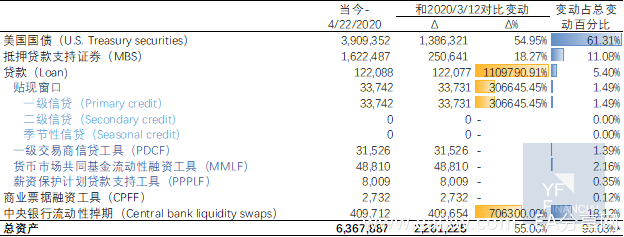

美联储持有国债、MBS、贷款和回购协议的规模变化

注释:阴影区域为2008年全球金融危机期间,单位百万美元。图例由上到下分别是蓝-国债,红-MBS,绿-贷款,紫-回购协议

从下表中可以明显看出,此次最主要的政策是美国国债和MBS的大量购买和国际美元掉期的使用,这三者占了总资产变动的90.51%,规模增长达到2万亿美元。

美联储资产负债表主要变动资产项(百万美元)

*:为上述所有主要资产的变动占总资产变化的百分比

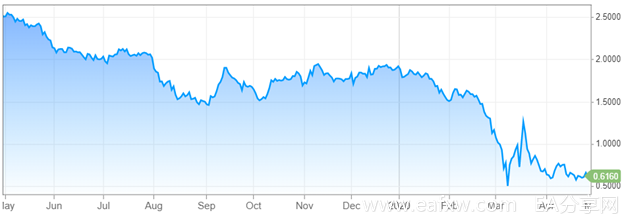

从市场运行结果看,美国国债收益率已经降低,资产购买功不可没。尽管美联储已经逐渐放缓国债和MBS的购买速度,但此次议息会议表示这一动作仍将持续。

美国10年期国债利率

三是非常规资产购买尚未开始。美联储本次政策工具上的显著突破是公司债、市政债、以及中小企业贷款购买。这三项工具目前还没有落实,余额为零。

尽管在这几项政策中美联储目前只是“打嘴炮”,但3月大幅走阔的公司债信用利差如今也明显缩窄。各项资产购买和流动性支持承诺已被市场预期,并支撑了动荡之际脆弱的投资者信心,这俨然是一场成功的“前瞻指引”。

美国公司债券利差(OAS)

尽管美联储资产负债表已经大幅扩张,从细项看起来,直接向经济各部门输血的“王炸”还没有真正落地实施,如已经宣布生效的公司债购买、市政债购买、中小企业信贷等。

在涉及到直接输血的项目时,需要花时间设置机制。本次会议中,鲍威尔表示,公司债购买已经准备得差不多,将迅速推出(fairly quickly)。

同时,另外一个重磅政策“中小企业信贷“,将向符合资质的中小型企业(条件包括雇员1万人以下、收入25亿美元以下等等)发放4年期贷款。鲍威尔表示,该工具涉及众多部门和不同规模的企业,也收到了数以千计的反馈,目前正在进一步设计和完善机制。我们认为,该政策如果落地,对公司的支持将是非常有力的,信贷市场基本面也将有明显支撑。

需要注意的是,当经济救助从流动性到信贷,不再是美联储的独角戏,而需要美联储和美国财政部的联合发力。毕竟美联储只有“借贷能力(lending power)”,而可以吸收潜在信贷损失的“花钱能力(spending power)”只有财政部才有。目前普遍认为最有效的直接救助措施是CAREs 法案下的PPP(小企业薪资保护计划)即为财政部主导,该项目首期规模3490亿美元几乎用尽,上周追加了3210亿美元。救助问题上,美联储最关键的便是要做到亮明态度,明确自己最后贷款人的兜底角色,这就已经足够对市场产生正向反馈。

总体上,尽管美国最近出炉的各项经济数据较为黯淡,鲍威尔也预计今年二季度会有两位数的失业率,但是从政策刺激角度来说,未来也并不悲观。一方面是货币政策对经济的刺激效果有一定的时滞;另一方面货币政策尚有发挥余地,即使经济进一步恶化,美联储也仍有子弹。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容