3月份迄今,美联储先后祭出零利率和无限QE两个大招,加上其他一系列救市工具,成功阻止了美股和美债市场的崩溃。美联储的疯狂买买买模式令市场人士感到些许安心,不少人更把美联储喻为承包一切资产“终极交易商”。

不过从上周开始,美联储逐步调整放水力度,4月20-24日,美联储每日美债购买量将从原先的300亿美元降低至150亿美元。

面对上述情况,华尔街不禁开始思考一个问题:美联储逐渐削弱对市场的支撑力度,是否会为杠杆策略的回归创造有利条件呢?要知道的是,杠杆策略盛行是市场在疫情爆发初期陷入混乱的罪魁祸首之一。

如今所有人都盯着华尔街那些因市场崩溃而大幅亏损,如今期待卷土重来的对冲基金。它们的下一步行动,又将是什么呢?

债市或重回“基差交易”模式

瑞银集团策略师克洛赫蒂(Michael Cloherty)表示,在美联储削减购债规模后,对冲基金开始重启债市的“基差交易”(Basis trades)。

在这里先科普一个小知识:

基差交易是指以某月份的期货价格为计价基础,以期货价格加上或减去双方协商同意的基差来确定双方买卖现货商品的价格的交易方式。

由于美债期货和现货之间一直存在细微差异,所以基差交易在华尔街的对冲基金之间一直相当流行。除非出现波动性激增的现象,否则现货和期货价格通常是同向波动的,这给对冲基金带来了加大杆杠的机会。

分析指出,对冲基金目前正在寻找美债期货最便宜可交割券(CTD)。纽约联储上周五公布的每周购买计划指出,该行将不再购买这些美债CTD,这为对冲基金卷土重来提供了便利。

不过监管机构担心,对冲基金加大杠杆会导致美指市场变得脆弱,在投资者需要债市提供庇护的时候,美债收益率反而可能再现大幅波动。

分析人士指出,现在需要时刻关注对冲基金的美债期货仓位数据,并判断对冲基金有没有出现大幅建仓的迹象。

摩根大通指出,CFTC美债期货空头头寸的价值曾一度攀升至近2万亿美元的高峰,如果对冲基金再次大举建仓,市场波动性上升是难以避免的。摩根大通策略师杰伊•巴里(Jay Barry)表示:

“对冲基金基本上都在这一轮暴跌中损失惨重,与3月份相比,它们更渴望翻身,也更有可能冲动。”

虽然美债的避险价值受到一定削弱,但市场人气依然高涨。Greenwich Associates LLC市场结构主管凯文•麦克帕特兰(Kevin McPartland)表示:

“鉴于目前疫情尚未稳定,市场内仍存在一些不确定性,人们很难相信情况会有所好转。因此,我相信对冲基金会大举重回债市寻求庇护。”

虽然美联储是坚定的市场守护者,但这并不意味着它能够击退投资者面临的每一个威胁。对冲基金大举出击会带来多少风险,我们仍很难判断。

股市仍遭看空?

野村证券指出,虽然全球股市在近段时间经历了一场大反弹,但对冲基金仍对股市前景感到悲观,继续持看空态度。野村认为,除非有证据表明经济将会复苏,否则对冲基金不会改变看空股市的观点。

在悲观情绪的影响下,野村认为全球宏观对冲基金将加紧抛售手中的股票头寸。摩根士丹利统计的数据显示,对冲基金的股票净敞口已进一步下降。在对冲基金的整体投资组合中,股票净敞口较一周前下滑2%至38%,接近历史最低水平。多空对冲基金甚至连续9天削减股票头寸。

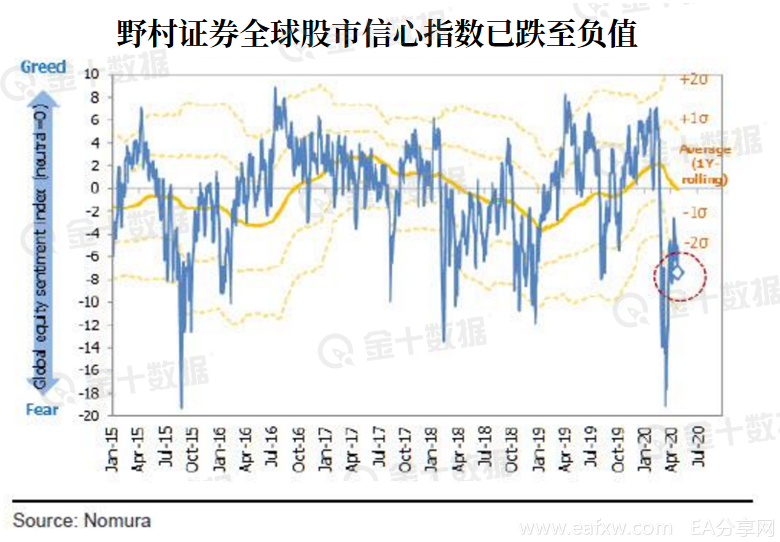

野村证券编纂的全球股市情绪指标显示,目前投资者对股市的反弹信心不足。在这种情况下,对冲基金可能进步削减股票头寸。

不过遵循趋势交易策略的CTA则对股市有不同的看法。野村指出,CTA从4月初开始便持续增加其纳斯达克100指数期货的多头头寸。除此之外,CTA持有的罗素2000指数期货和DJIA期货的未平仓空头头寸正在减少。这表明经过一轮强劲的反弹之后,CTA开始押注股市继续走高。

不知道这一次人和机器人的较量,谁又能笑到最后呢?

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容