股市的VIX指数(恐慌指数)是什么?

VIX起源于1987年的黑色星期一,当天的股市暴跌23%。市场的波动性引起了大家的关注,人们开始通过VIX,即利用期权来衡量对市场走势的速度和严重程度的预期。

直到1993年,芝加哥期权期货交易所(CBOE)推出使用了该市场波动性指数,目的是对即将发生的崩盘提出预警。通过该指数,人们可以了解市场对未来30天市场波动性的预期(因为在波动率发生之前,所以只有对市场的期待值)。由于VIX通常用来评估未来风险,因此这个波动率指数也被人们称为恐慌指数。

VIX指数是根据每周以及传统的SPX指数期权价格和其隐含波动率的水平计算的,计算方法十分复杂。因为VIX指数可以衡量市场情绪,市场也称它为恐慌指数,了解VIX指数与标普500指数呈相反表现的原因是很重要的。

标普500指数和VIX指数有什么关系?

VIX指数在熊市环境有上行的倾向,在牛市则倾向下跌或维持稳定。这是因为VIX指数是根据隐含波动率计算的,在长期看涨的股市中,其隐含波动率低。

当期权需求强劲时,隐含波动率就会上升,这通常发生在标普500指数下跌的期间;看涨的投资者会迅速为其投资组合买入看跌期权。

当标普500指数走高时,期权的需求下降,VIX指数受此影响下行。近几年这一变化令投资者感到恼火,因为VIX指数从一项衡量市场波动性的指标变成一项可以通过期货、股票和期权交易所交易的资产类别,而交易VIX指数本身将令其波动加剧。

标普500指数和VIX(恐慌)指数的关联性

标普500指数和VIX指数的相关性是指标普500指数和VIX指数走势的相对变化。从上图可以看出股市和VIX指数之间存在着强烈的负相关关系。股市暴跌导致VIX指数飙升。从1990年至今,标普500指数和VIX指数的日变化相关系数为-77%。在过去10年中,两者的负相关性变得更强,为-81%;而在2008年10月之前,其负相关性为-74%。

两者之间的关系更为紧密是由于过去10-15年期间有更多与VIX指数相关的产品出现,这使得投资者可以交易VIX指数。为什么股市下跌时VIX指数会大涨?因为交易VIX指数本身将放大隐含波动率的变化。

多年来标普500指数与VIX指数之间的关系在很大程度上是一致,可靠的。过去十年两个指数一年滚动的平均日变化在-83%左右,持稳于区间-70%至-90%。

用VIX指数预测标普500指数波动性

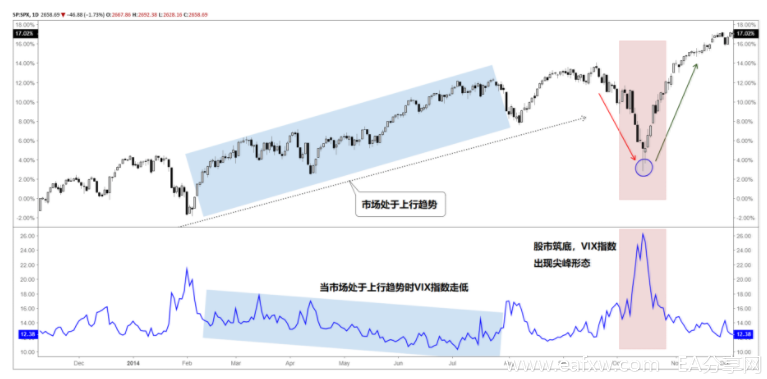

投资者可以用VIX指数识别市场的变化,尤其是VIX交投在底部的时候。当股市逐步走高时,VIX指数将逐渐下行至盘整状态,此时VIX指数处于非常低的水平,因投资者认为没必要通过期权对冲来减少损失,暗示市场处于自满的状态;但是这种状态可以持续很长的时间,用VIX指数处于低位作为卖出信号基本无效。

然而,当标普500指数下跌时,投资者会迅速买入看跌期权,推高了VIX指数。一般而言,当市场下跌时投资者往往会反应过度,因此VIX指数被称为“恐慌晴雨表”。

VIX指数在股市承压时表现出类似尖峰的行为可能是一个及时的信号,可用来确定投资者在当下有无对股市的下跌反应过度,之后股市可能就要出现反弹甚至是构筑长期上涨趋势的底部。在标普500指数处于上行趋势的情况下,上述信号通常是这种策略最适合采用的时机。

前文说过VIX指数处于非常低的水平时,暗示市场处于自满的情绪。有一个细微差别可以帮助投资者识别何时股市可能处于反转下行的转折点,但这个信号并不是经常发生。当VIX指数和标普500指数在一段时间内同时走高时,可能表明这种趋势的不稳定性正在加剧,这种不稳定性将令市场面临抛售。

一、运用VIX指数进行风险管理

在交易标普500时,交易规模与市场波动率或VIX指数之间应该存在反比关系。交易者经常犯的一个错误是:无论止损点与入场价相距多远,交易者只做固定的交易。这意味着处于风险中的资本总额将是高度可变的(可能是波动水平导致的),导致了不一致的结果。此外,当交易者进行了与市场方向相反的交易时,这种操作会令自己处于更大的风险中。

谨慎的风险管理方法是明确自己愿意在每笔交易中承担多少损失,然后相应地调整交易规模。例如,在标普500指数的交易中投资者愿意承担1%的风险和10个点的止损,或者愿意承担1%的风险以及5个点的止损,两项交易都冒着损失1%的风险,但是由于止损的距离不同,第二项交易的仓位大小可以是第一项的两倍。这为我们提供了动态的仓位管理方法,让我们在交易标普500指数的结果有更一致的表现。

二、ATR(Average True Range)指标与VIX指数

止损的位置很大程度上取决于VIX指数,另一个衡量波动性的指标就是ATR指标(相对强弱指标)。从下图可以看出,ATR指标的走势与VIX指数相似,尽管ATR指标是基于历史数据,而VIX指数依赖于期权定价模型。当VIX指数出现尖峰形态时,ATR指标同样出现类似情形,这意味着采用动态仓位管理策略的投资者将根据新的波动水平调整交易规模。简而言之,如果投资者交易的资本总额是固定的,那么可以如上一段所言,根据标普500指数隐含波动率的不同来调整仓位。

总结:了解股市波动和VIX指数之间的关系对交易股指的投资者很重要。从分析和风险管理的角度理解隐含波动率的本质是有利的。像学习其他事情一样,要掌握VIX指数与标普500的关系需要累积一些经验,但花费这些时间去掌握是值得的。

暂无评论内容